【云南相信研报】境外市集投资款式-结构性进款和CLN先容

现时跟着国内化债策略的执续鼓动,境内债券市集的信用环境执续好转,债券的收益率执续下降,同期,境内职权市集波动较大,市集风险相对较高,此时越来越多的投资者将见地投向国外市集。针对风险偏好较低的投资者,头部外资行和全球系统进攻性银行刊行的产物安全性较高,可手脚投资标的。其中,优质银行刊行的结构性进款、全球系统进攻性银行刊行的CLN,是较为优质的投资标的,底下咱们将详备先容这两类钞票。

结构性进款是指投资者将正当执有的东谈主民币或外币资金存放在银行,由银行通过在平淡进款的基础上镶嵌金融养殖用具(包括但不限于远期、掉期、期权或期货等),将投资者收益与利率、汇率、股票价钱、商品价钱、信用、指数相等他金融类或非金融类标的物挂钩的具有一定风险的金融产物。

平凡讲,投资者买一笔进款,银即将投资者支付的资金以一定比例投资一个标的(标的可为利率、汇率、股票价钱、商品价钱、信用、指数相等他金融类或非金融类标的物),最终的收益为进款利息收益和投资挂钩标的收益的和再扣除缔造该结构性进款的总老本(总老本含挂钩标的的来往老本)。

结构性进款存在保本和非保本的类型,一般国内多为保本型,即不动用本金以银行支付利息的一部分去投资挂钩的标的,而境外多为非保本型,购买结构性进款的资金,不错以部分或一起去投资挂钩的标的。

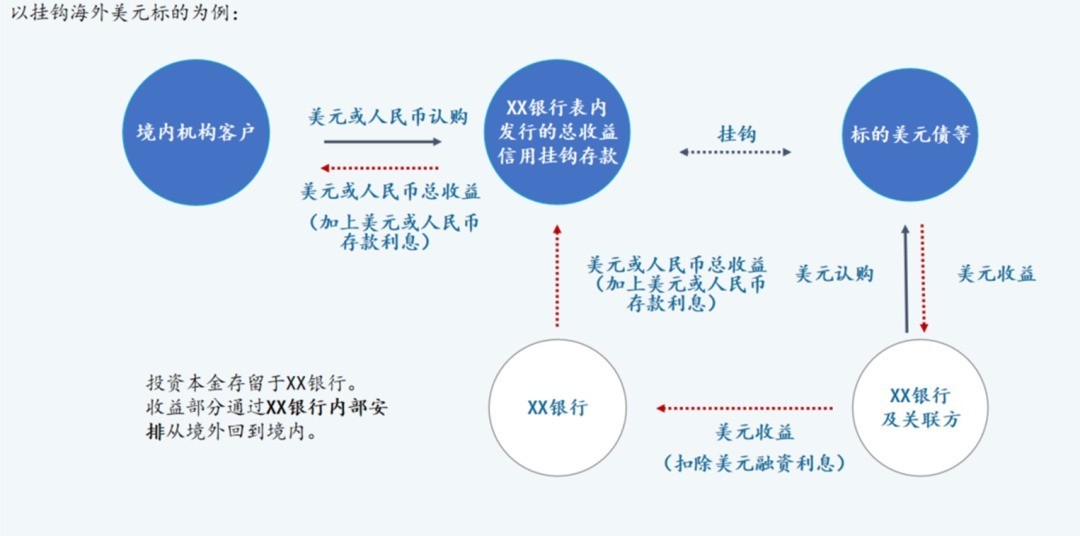

以定制化结构性进款挂钩好意思元债为例,投资者需要去某可刊行结构性进款的银行有计划并商定结构性进款思挂钩的好意思元债,然后由该银行缔造挂钩该好意思元债的结构性进款,然后投资者进行购买。

资金流向为投资者到银行即门径,后续挂钩标的的投资链由银行自行完成。

收益为好意思元债投资收益率-好意思元融资老本+商定进款利息。

产物结构图示

数据开始:云南相信

再来看CLN(Credit-Linked Notes)即信用联接单子,是一种外资金融机构为融资而刊行的债券。这些债券不息由一个刊行机构刊行,并与某个参考实体的信用情景干系联。信用联接单子的投资者在单子到期时赢得本金偿还,但若是参考实体在单子的灵验期内发生了信用事件(如负约或重组),则可能会影响投资者的收益或本金。

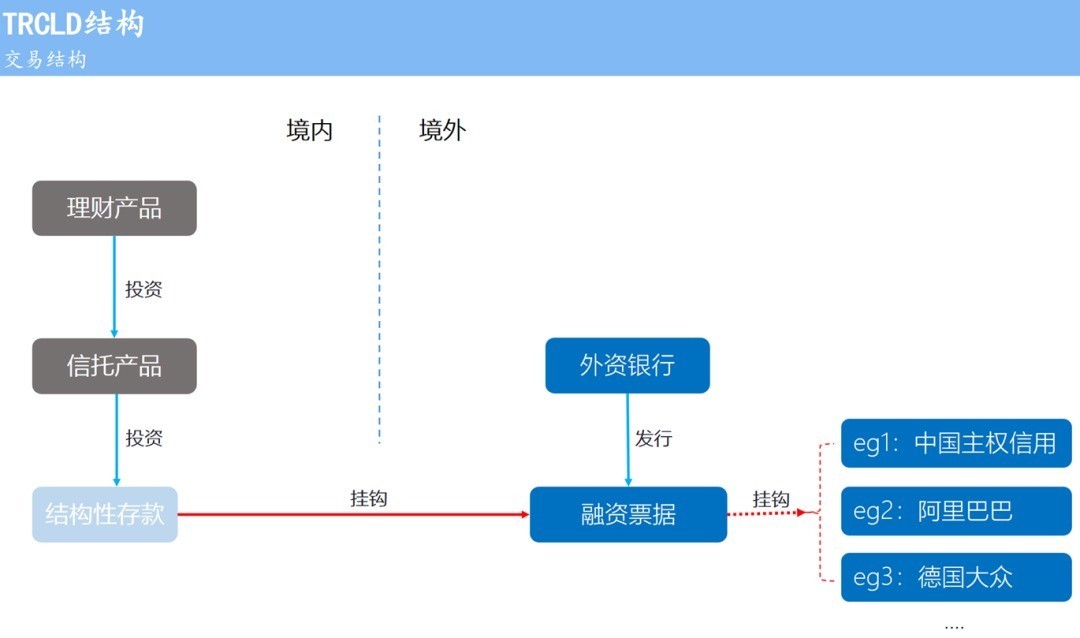

例如来看,相信公司缔造主动治理相信决议,认购由A外资银行刊行的结构性进款,该进款为A外资银行表内欠债,按照进款进行治理,并受到监管机构的监管。这笔结构性进款的收益则与挂钩的钞票价钱干系。结构性进款投资于挂钩钞票的比例一事一议,但均会在结构性进款条约里明确商定,投资于结构性进款的资金并不会出境,而是留在外资行境内的钞票欠债表内。

如,可班师挂钩由B系统性进攻银行刊行的境外结构化单子CLN,该单子可挂钩中国主权、中国四大行、阿里巴巴、德国各人集团的信用。该模式主要承担B外资行及CLN挂钩主体的信用风险及收益部分的汇率风险(可锁汇)。

结构性进款挂钩CLN的全体结构

中枢摘抄

1、好意思联储降息幅度的市集博弈。

2、国内进一步降息降准的预期。

3、长债利率赓续下降的能源有所不及。

4、宏不雅经济缠绵仍较弱,崇尚内需变动。

5、债券市集短期受到央行指导力度较大,但全体下降趋势仍在。

6、职权市集全体呈现漂泊下落走势,得益效益执续走弱。

近期崇尚热门

如何看待好意思联储降息前市集对降息幅度的博弈?

9月11日,好意思国劳工统计局周三公布数据娇傲,好意思国8月CPI同比高潮2.5%执平预期,较前值2.9%显明下降,为蚁集第五个月放缓,为2021年2月以来最低水平,环比高潮0.2%,执平预期和前值。

好意思国8月中枢CPI(剔除波动较大的食物和能源老本)同比高潮3.2%执平预期和前值,此前依然蚁集四个月放缓,环比高潮0.3%,略高于预期和前值的0.2%,为四个月来最大涨幅。

好意思国经济明白出一定韧性,中枢CPI环比高潮,但当今的通胀数据并不代表好意思联储将会改换降息的标的。市集重心崇尚好意思联储降息25BP如故50BP。咱们需要把柄好意思国宏不雅经济缠绵轮廓判断,现时降息25BP的市集不雅点较多,而跟着邻近降息,降息50BP的不雅点也越来越多。

如何看待国内进一步降息降准的预期?

中国东谈主民银行货币策略司司长邹澜示意,降准降息等策略颐养还需要不雅察经济走势。其中,法定进款准备金率是咱们供给永久流动性的一项用具,与之比较,7天逆回购和中期假贷便利是对应中短期流动性波动的用具,本年咱们又加多了国债买卖用具。轮廓讹诈这些用具,主见是保执银行体系流动性合理充裕。岁首降准的策略后果还在执续线路,当今金融机构的平均法定进款准备金率毛糙为7%,还有一定的空间。

当今经济仍面对发展能源不及的问题,央步履确保市集流动性的合理充裕,更灵验的促进银行贷款的沉静性和可执续性,仍需要赓续推行复古性货币策略,进一步加大逆周期相似力度。

如何看待长债利率再探新低?

银行“舛误债”布景下,本年以来季末领路规模波动进一步放大。2022年8月以来,进款挂牌利率已累计经由5轮下调,银行进款压力牢固突显;重迭本年4月份“手工补息”被阻难,银行“舛误债”特征显明,季末领路规模波动进一步走高。

从季节性水平看,9月领路规模或下行9100亿傍边,第四周下落压力较大。参考客岁同期,第二、三周跌幅或在1600亿、1200亿近邻,第四周跌幅或在8000亿近邻。

若领路规模变动未超出季节性范围,则领路回表对债市影响可控。季末领路多通过“加杠杆”而非卖债应付资金回表压力,领路规模季节性减少本人关于市集供需样式的冲击不大。

但需要扫视,现时信用流动性并未透彻收复,且参加四季度,稳增长储备策略或加快下达;此外,央行操作、政府债券刊行放量亦可能对债市酿成扰动。现时收益率再次参加央行崇尚点位,追涨性价比不高,提议投资者保执耐性。

宏不雅经济分析及证券市集总结

宏不雅经济走势

社会经济数据仍明白较弱,仍明白为外需强于内需,分娩需求双弱。外需展现韧性,出口明白超预期。但内需不及,对内工业企业增速放缓,商品耗尽增速回落,对外交易顺差有所扩大,内需关于经济的负担作用仍较显明。

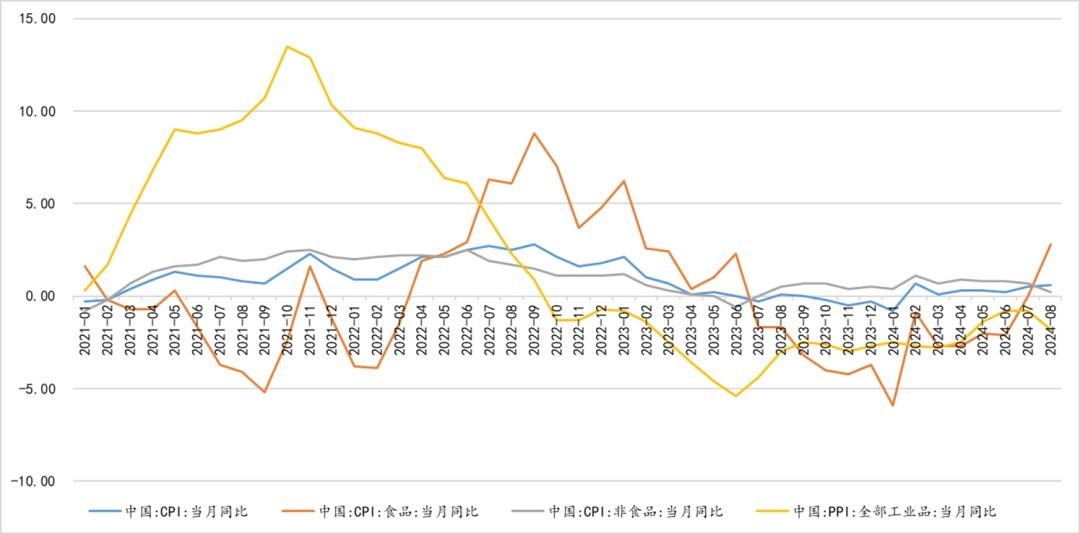

8月份CPI同比高潮0.6%,近三个月有执续走高的趋势,主要原因为食物类CPI在近期有较打开垦,8月食物类CPI同比高潮2.8%,非食物类CPI仍然保管在较低水平且对CPI的高潮酿成负担。PPI方面,8月份PPI同比下降1.8%,下降幅度有扩大的趋势。如何走出供需双弱,促进经济高质地内轮回仍是翌日需要惩办的主要矛盾。

8月CPI、PPI情况

数据开始:Wind

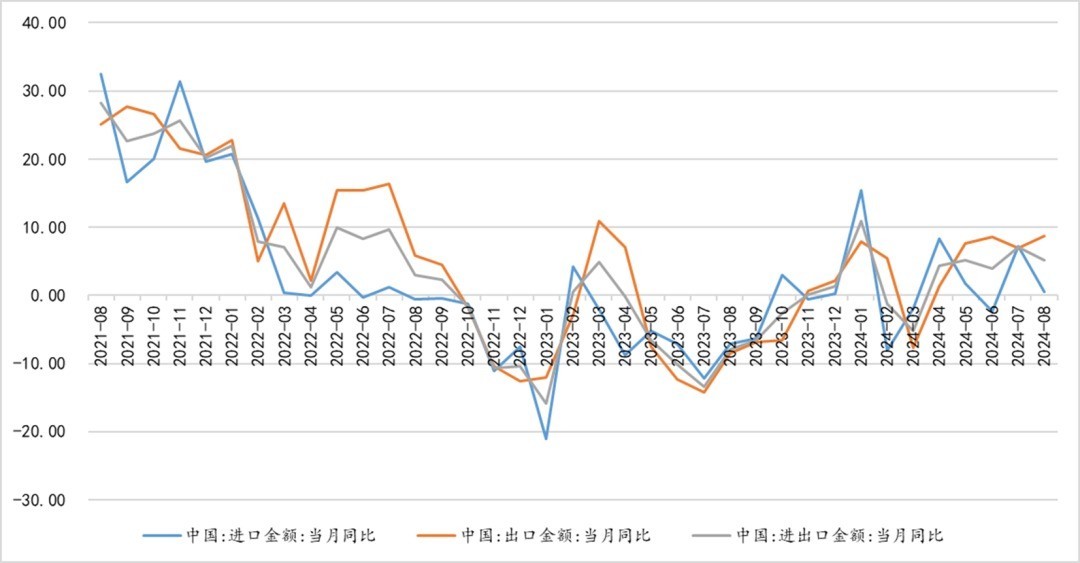

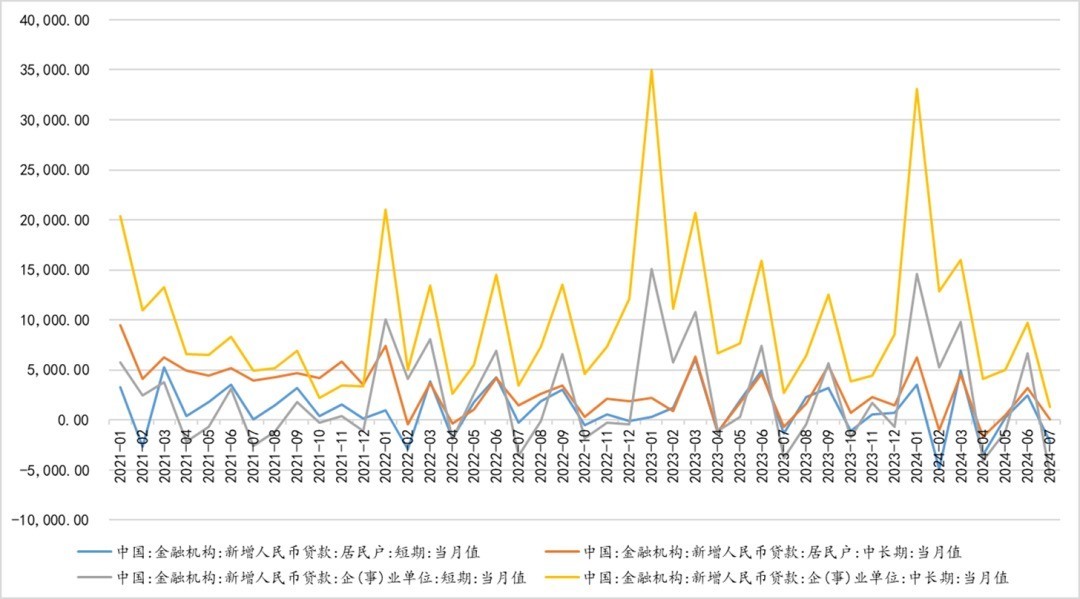

8月出口超预期上行,但入口受内需不及影响,并未明白出较强韧性。2024年前8个月,我国货品交易相差口总值28.58万亿元东谈主民币,同比增长6%。其中,出口16.45万亿元,增长6.9%;入口12.13万亿元,增长4.7%;交易顺差4.32万亿元,扩大13.6%。就外贸出口与外贸顺差强盛明白,利好经济增长,但就全球经济与地缘政事环境的复杂性看,我国外贸出口仍面对一定的波动风险。

8月相差口情况

数据开始:Wind

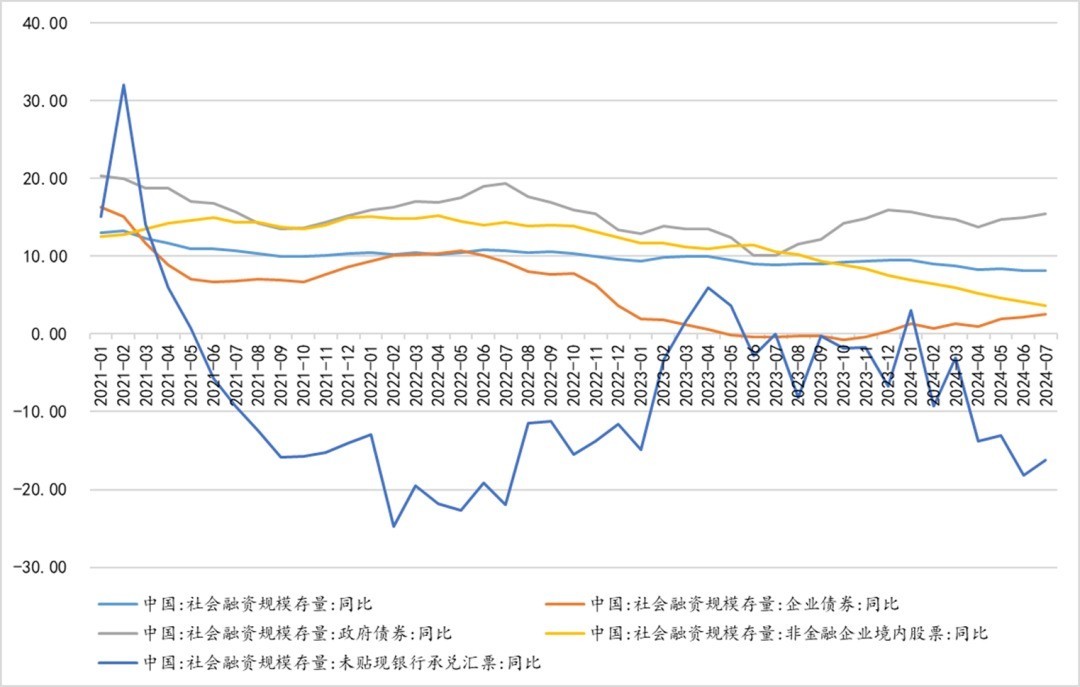

从社会融资情况来看,社融存量增速执续较缓,主要为市集预期较弱,企业、住户融资意愿、融资需求较低。在债券市集利率执续下行的趋势下,政府、企业债券融资意愿较高,同比有所加多。

7月社会融资情况

数据开始:Wind

债券市集总结

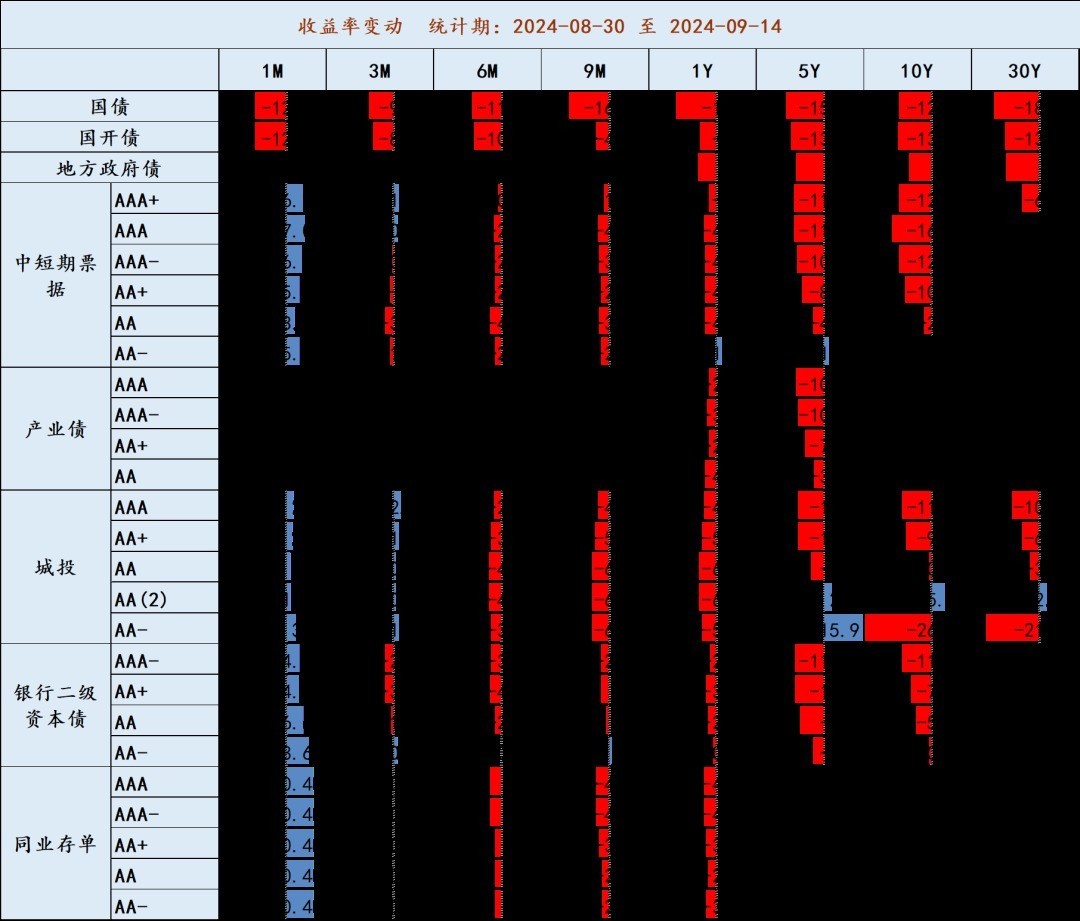

9月上半月以来,信用债片霎颐养门径,各期限到期收益率收复下行趋势。8月信济数据指向经济基本面仍处于慈祥开垦阶段,内需依然明白为不及,通胀、PMI均已出炉,娇傲市集基本面仍待提振,且央行示意降准仍有空间,宽松预期下债市明白偏强,10Y国债收益率向下冲破2.1%关节点位,信用债处在收复阶段,但明白弱于利率债,利差有所走扩。

债券市集收益率变动情况

数据开始:DM

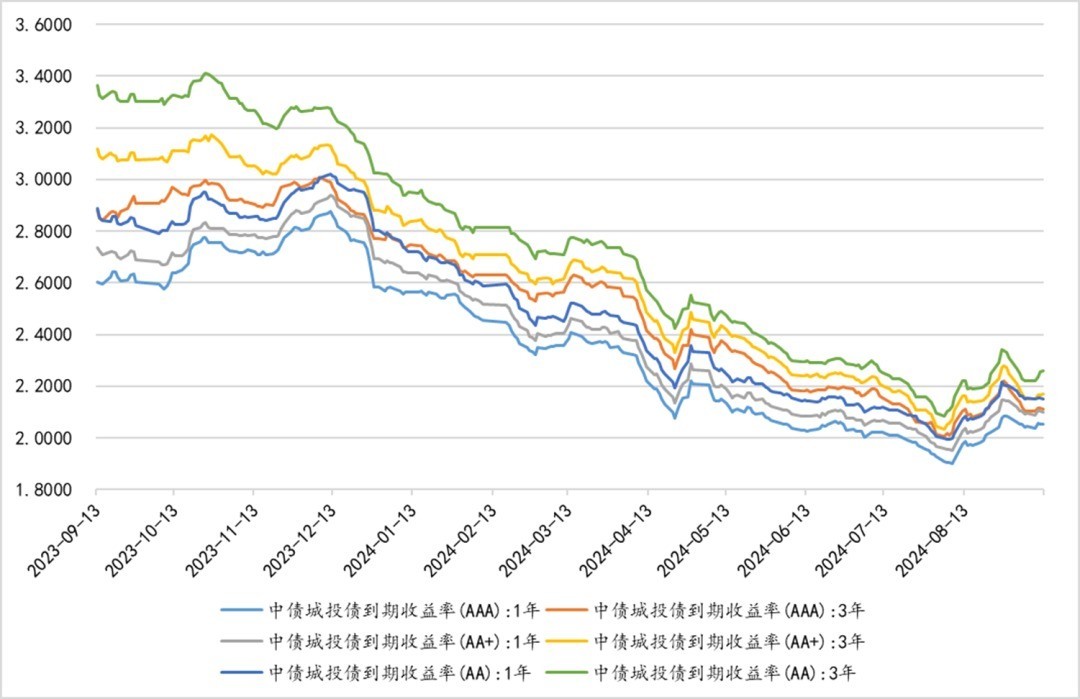

城投债收益率走势

数据开始:Wind

职权市集总结

咱们先来总结一下9月上半月职权市集总体明白:

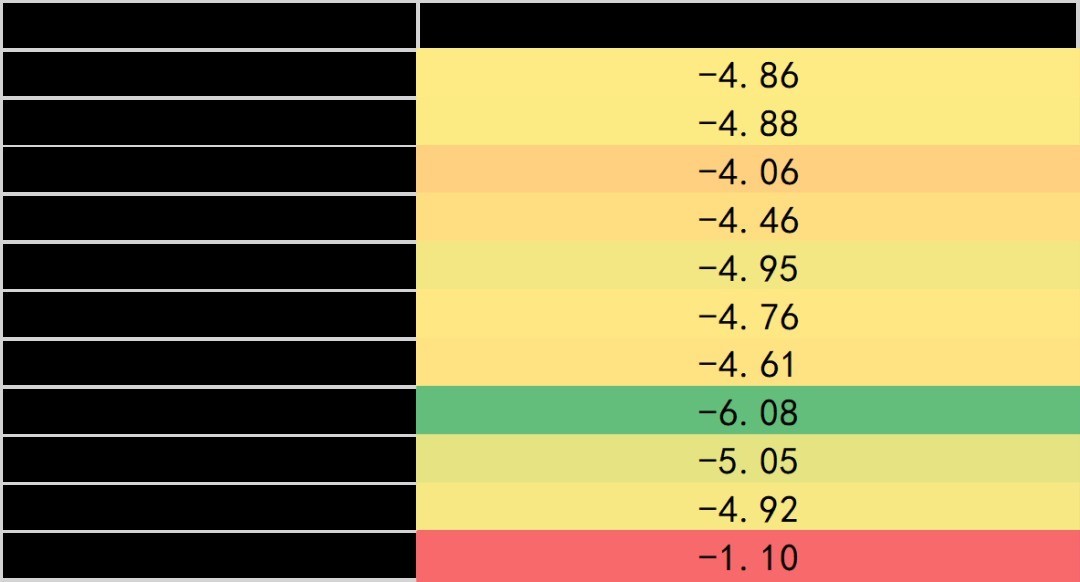

股票指数情况

数据开始:Wind

职权市集近半月A股市集全体呈现漂泊下落走势,市集得益效应较弱。