定制车作死马医,53亿短债压顶,曹操出行受重钞票株连,亟待IPO上市续命

近日,曹操出行(“公司”)更新了港股招股书。

公司或将成为继嘀嗒出行(02559.HK)、如祺出行(09680.HK)之后,第三家登陆港股的网约车平台。

公司的体量远超上述两家。2023年,公司、嘀嗒出行和如祺出行的营收,差别为107亿元、8亿元和22亿元。

据弗若斯特沙利文,按2023年的GTV(平台总交往额)计,公司是国内第三大网约车平台,仅次于滴滴和T3出行。

滴滴曾于2021年6月在好意思股上市,但于次年退市,再未败露重新IPO权术;

T3出行曾暗示权术于港股或A股上市,目下尚未递交招股书。

公司诱惑投资者珍藏的场所,还在于其独到的定制车队形态,以及与寂静集团的密切协作。

在招股书中,公司把上述两点,视为其在竞争浓烈的网约车行业中脱颖而出的要害。

公司确切作念对了吗?

一、寂静集团孵化的网约车平台

1、IPO募资要紧用途是买车

国内网约车行业的竞争状貌,可用“一超多弱”来轮廓:以滴滴为主导,其余参与者高度竞争。

据交通部数据,抵制2024年8月末,国内共有359家取得策动许可的网约车平台。

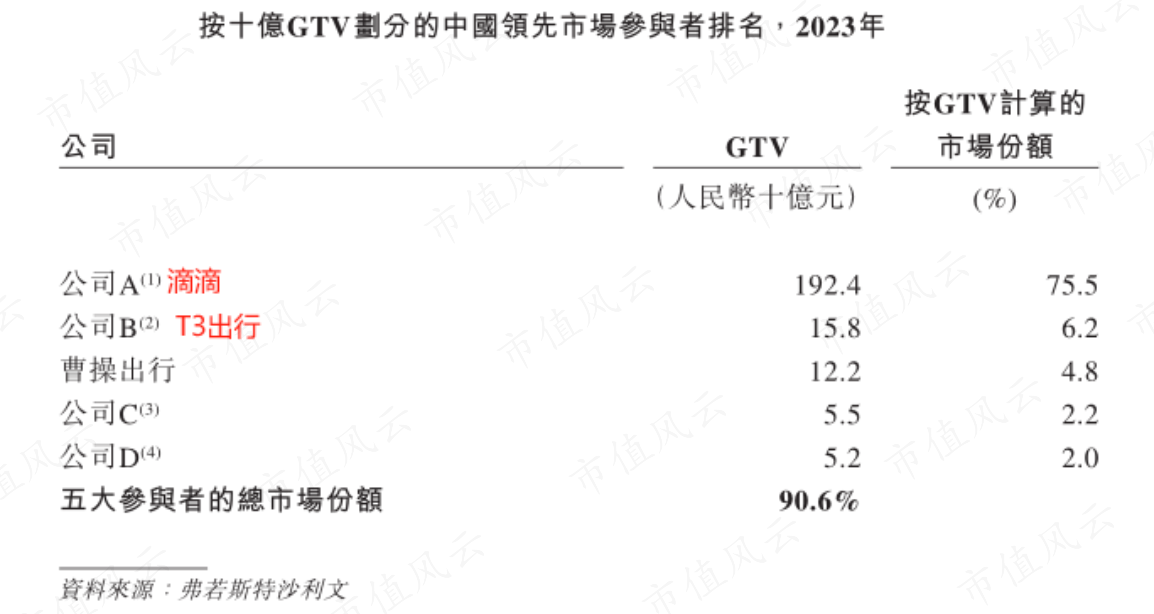

据弗若斯特沙利文,以2023年的GTV计,前五大参与者共占90.6%的阛阓份额。其中,行业龙头滴滴独占75.5%的阛阓份额。

其余参与者的阛阓份额,均为个位数百分比:第二名的T3出行和第三名的公司,差别为6.2%和4.8%。

(开首:公司招股书)

公司树立于2015年,起初在杭州运营网约车业务,抵制2024年6月末,其业务已笼罩国内83个城市,并以一、二线城市为主,占到GTV的95%以上。

从2022年起,公司启动干与定制车,抵制2024年6月末,在29个城市领有跳动3.3万辆的定制车,为国内范畴最大的定制车队。

定制车GTV占公司GTV的比重,从2022年的5%,速即进步至2023年的20%,于2024年上半年达到26%。

目下,公司仍在络续进步定制车在车队中的举座渗入率,大有All in定制车的态势。

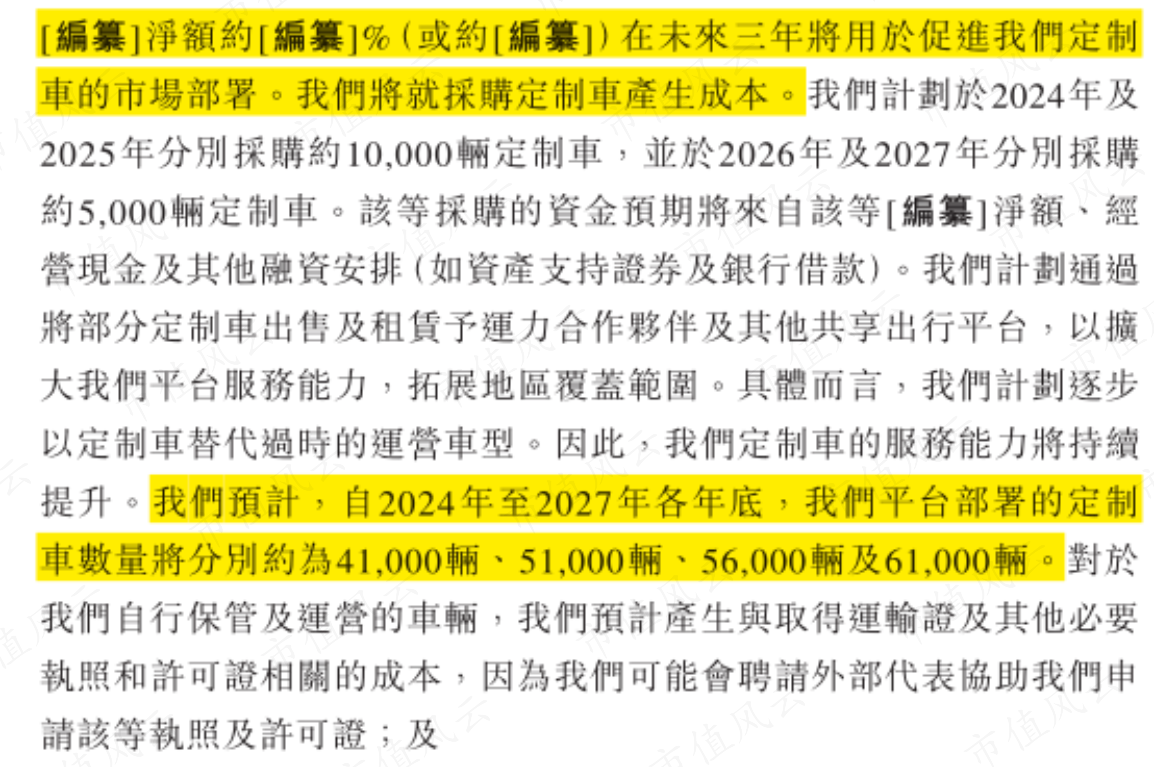

公司IPO募资的要紧用途,恰是采购更多的定制车辆。

据败露,公司拟在2024-2027年累计采购3万辆定制车,使抵制2027年末的定制车数目达到6.1万辆,较现存数目增长85%。

在风浪君看来,公司的变装定位,更接近于线上化的出租车企业,而非典型的分享出行平台。

而这似乎也背离了分享出行行业诳骗私家车闲置资源的初志。

2、定制车给与换电形态

值得一提的还有公司的鼓励配景。

在招股书中,公司将自家界说为“由寂静集团孵化的中国网约车平台”。

寂静集团为民众最大的汽车集团之一,领有寂静汽车(00175.HK)、领克、极氪、沃尔沃、极星、路特斯等汽车品牌,其首创东谈主和董事长为李书福。

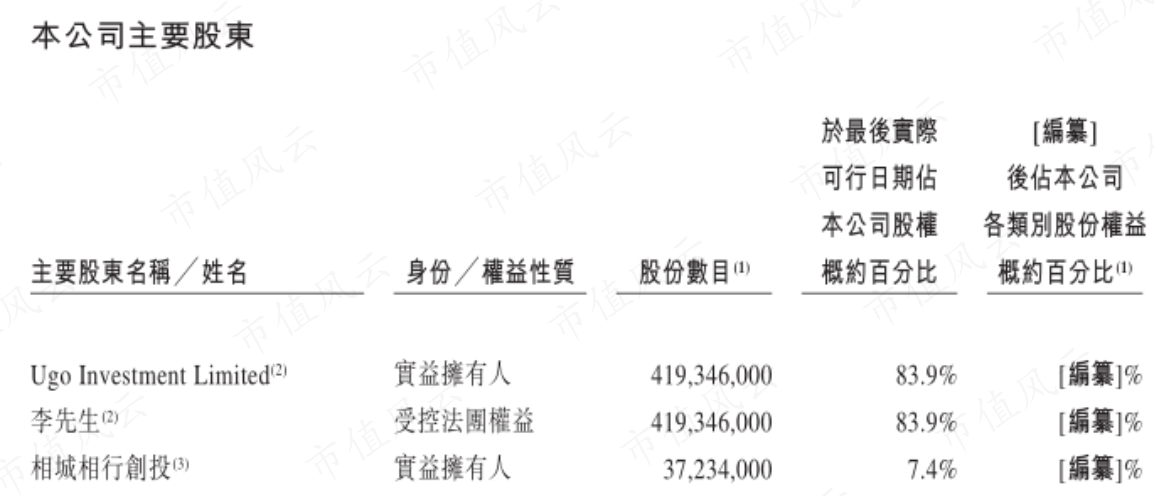

抵制IPO前,李书福为公司控股鼓励,握股83.9%;第二大鼓励为领有苏州市国资配景的相城相行创投,握股7.4%。

公司干与运营的定制车,包括“枫叶80V”和“曹操60”两款,均由寂静集团打算、分娩及销售。

这两款新动力汽车均给与换电形态,可在换电站内完成60秒换电。

而为公司定制车提供换电复古的换电站收集,雷同由寂静集团运营,目下在国内26个城市共有320家换电站。

公司为何加入了“换电定约”?

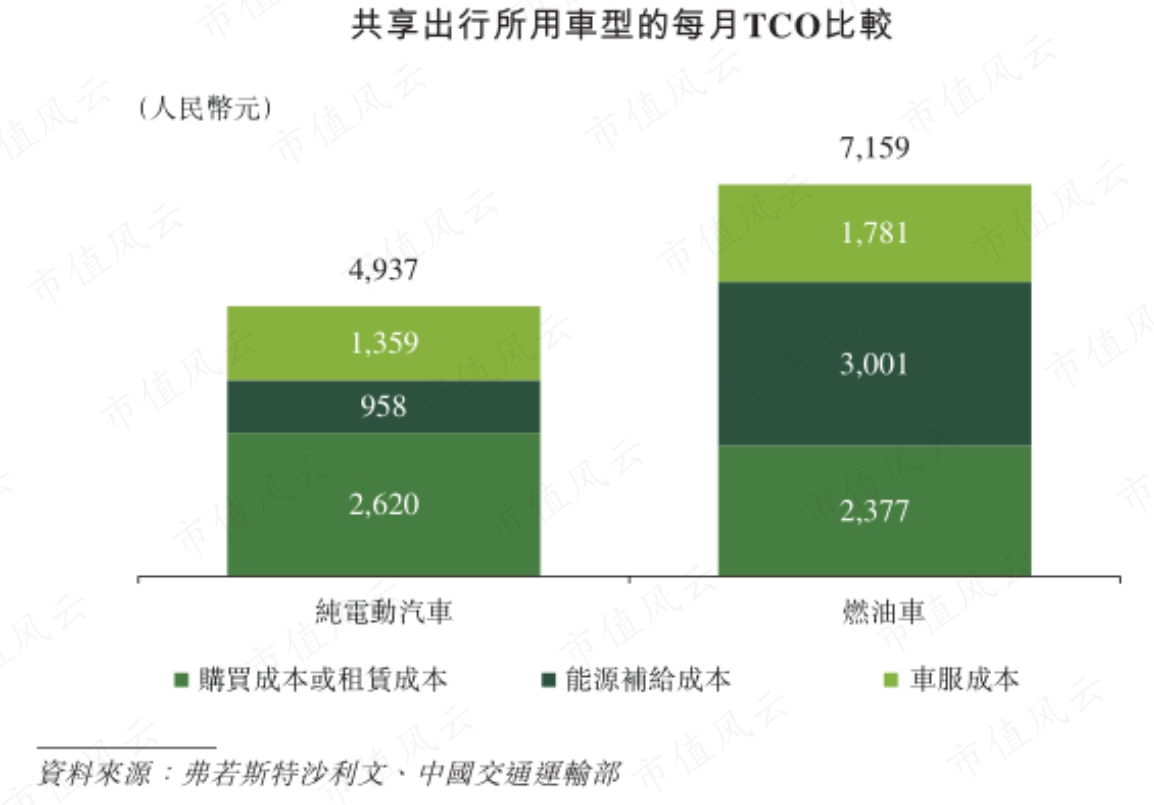

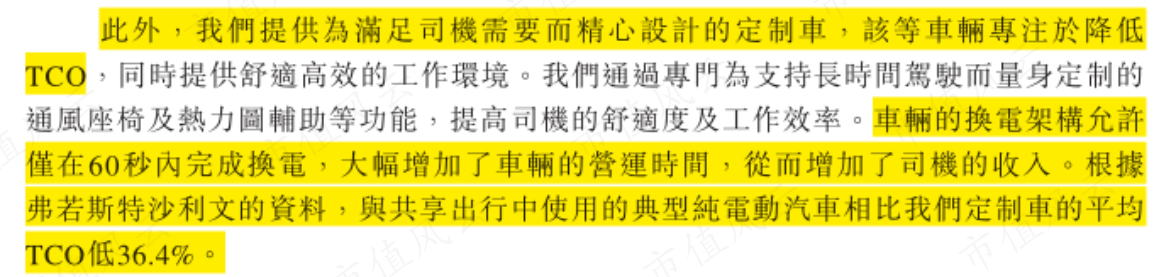

公司的根由是:国内分享出行行业的参与者,面对着盈利贫困的近况。其觉得,借助换电形态的定制车镌汰车辆TCO(车辆的握有和使用成本),是进步盈利才调的要害。

据弗若斯特沙利文,在分享出行行业中,纯电动汽车和燃油车的每月TCO,差别是4937元和7159元,其中相反主要来自动力补给成本。

频繁上,网约车司机每天的使命时候约为10个小时,车辆每天需补能1.1次。

典型的纯电动汽车不时消费较永劫候才能充满电,而换电架构的电动汽车不错速即完成换电,后者可大幅加多车辆的营运时候,从而加多司机的收入。

公司称,与分享出行中使用的典型纯电动汽车比较,其定制车的平均TCO可镌汰36.4%。

据败露,枫叶80V的TCO为每公里0.53元,较典型纯电动汽车减少33%;

曹操60的TCO为每公司0.47元,较典型纯电动汽车减少40%。

说真话,风浪君在2024年看到公司这套说辞的时候,挺苍茫自失的:

快速充电桩不是也曾随地可见了吗?司机赶赴换电站的耗时不需要考虑了吗?

趁机一提,2023年11月,寂静集团与一直坚握换电形态的蔚来(NIO.N),签署了换电策略协作公约,两边告示在换电电板圭臬、换电时间、换电职业收集开荒及运营、换电车型研发及定制等范畴进行协作。

这唐突才是公司站队“换电定约”的原因。

此外,寂静集团还为公司提供车服职业。

抵制2024年6月末,由135家寂静授权汽车维修店组成的收集,为公司的扫数车辆提供售后阛阓珍藏及维修职业。

不错说,寂静集团深度参与了公司营业形态的全生命周期。

二、镌汰司机补贴,盈利改善

1、运力协作伙伴是基本盘

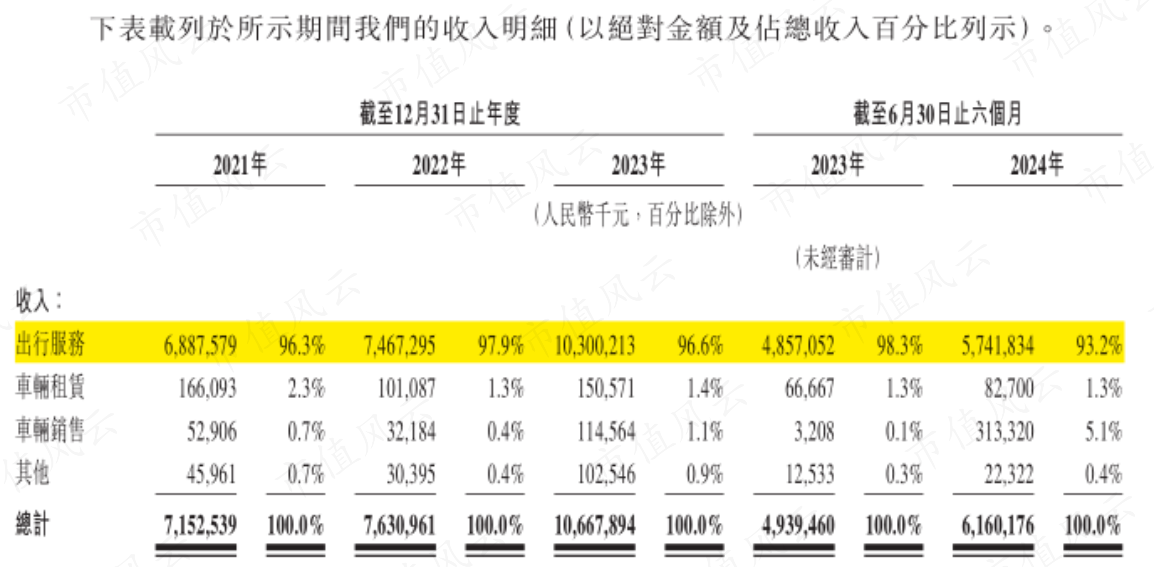

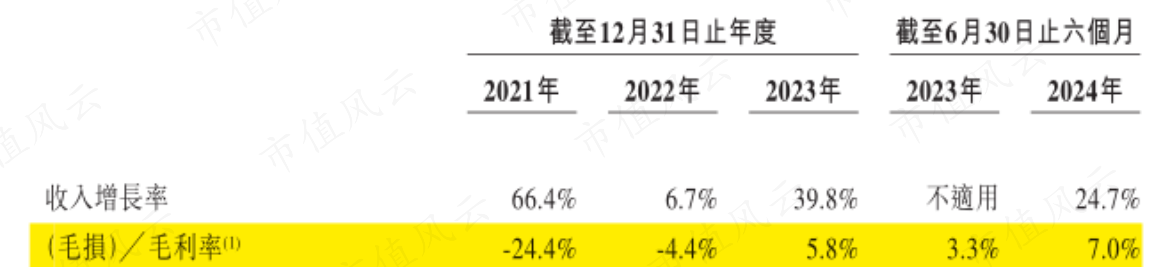

2021-2023年,公司营收从72亿元增至107亿元。其中,2022年受疫情影响,同比增7%,2023年同比增40%。

公司营收主要来自网约车的出行职业,占比一直跳动90%,2024年上半年为93%。

出行职业细分为三类:“曹操出行”品牌下的惠选职业和专车职业,以及“弁冕出行”品牌。

惠选职业:主打经济实惠、便捷适意,定制车使用“曹操60”车型;

专车职业:提供更高水平的舒抵制和职业质料,定制车使用“枫叶80”车型;

弁冕出行:司机需禁受品牌培训,使用更高端的LEVC TX5车型。

惠选职业是公司出行职业的中枢。2024年上半年,公司平台GTV为71亿元,其中66亿元来自惠选职业,占比高达93%。

此外,公司还向运力协作伙伴提供车辆租出职业,以及向运力协作伙伴、孤苦车队运营商及个东谈主司机销售车辆。

2024年上半年,车辆租出和车辆销售差别占营收的1.3%和5.1%。

所谓“运力协作伙伴”,可通俗连气儿为网约车平台的“外包职业商”,后者频繁自行招募和惩处司机,并通过公司的平台接单。

据败露,公司按GTV的2.5%-3%向运力协作伙伴支付佣金。

目下,运力合股伙伴仍是公司的基本盘,2024年上半年孝敬了平台68%的GTV。

2、过度依赖团聚平台

2023年,公司的举座毛利率初次由负转正,为5.8%;2024年上半年,举座毛利率为7.0%。

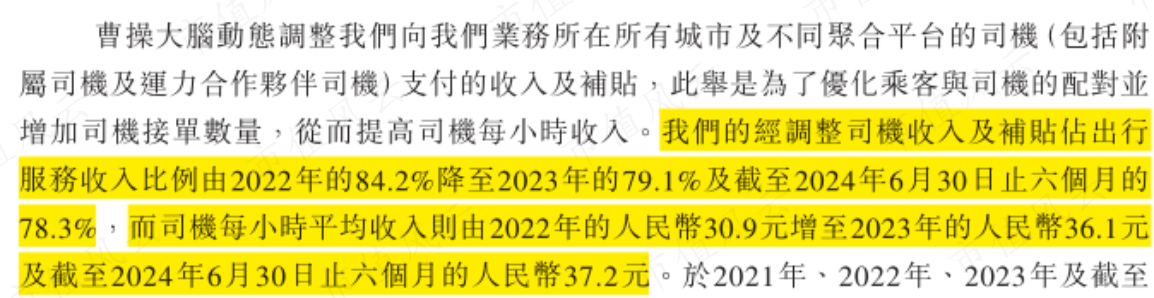

举座毛利率的改善,主如果平台“卷”司机的效力。换言之,公司的作念法是,镌汰司机的每单抽成,并促使司机每小时完成比之前更多的订单。

公司销售成本的最大组成项,一直是出行职业的司机收入及补贴。

据败露,公司收入及补贴占出行职业收入的比重,自2022年的84%唐突下滑至2024年上半年的78%。

同期,司机每小时平均收入从2022年的30.9元,唐突增至2024年上半年的37.2元。

连年来,网约车平台围绕需求端用户流量的争夺愈发浓烈。这也体当今:公司日益依赖第三方团聚平台以取得订单。

目下,公司的自营渠谈包括曹操出行APP、弁冕出行APP,以及微信和支付宝上的曹操出行及弁冕出行小才能。

与此同期,公司还与高德、好意思团这类大型团聚平台协作,以接登科户的在线预约搭车订单。

公司来自团聚平台的订单占GTV的比重,从2021年的44%,大幅进步至2023年的74%,于2024年上半年进一步进步至83%。

(开首:公司招股书)

公司对团聚平台的高度依赖,并不合乎行业近况。2023年,国内分享出行行业通过团聚平台施行的网约车订单比例为30%。

不外,团聚平台与网约车平台的协作,不具备独家性。

用户使用团聚平台叫车时,可选用的网约车平台不时有十数家。而客单价越低的网约车平台,在团聚平台上的排行越靠前,这也意味着越容易促进订单成交。

在风浪君看来,过度依赖团聚平台,是网约车平台枯竭品牌影响力和用户粘性的体现,也容易使自己堕入“价钱战”。

从长期来看,公司或将面对业务快速增长和盈利握续改善的两难。

三、千里重的债务包袱

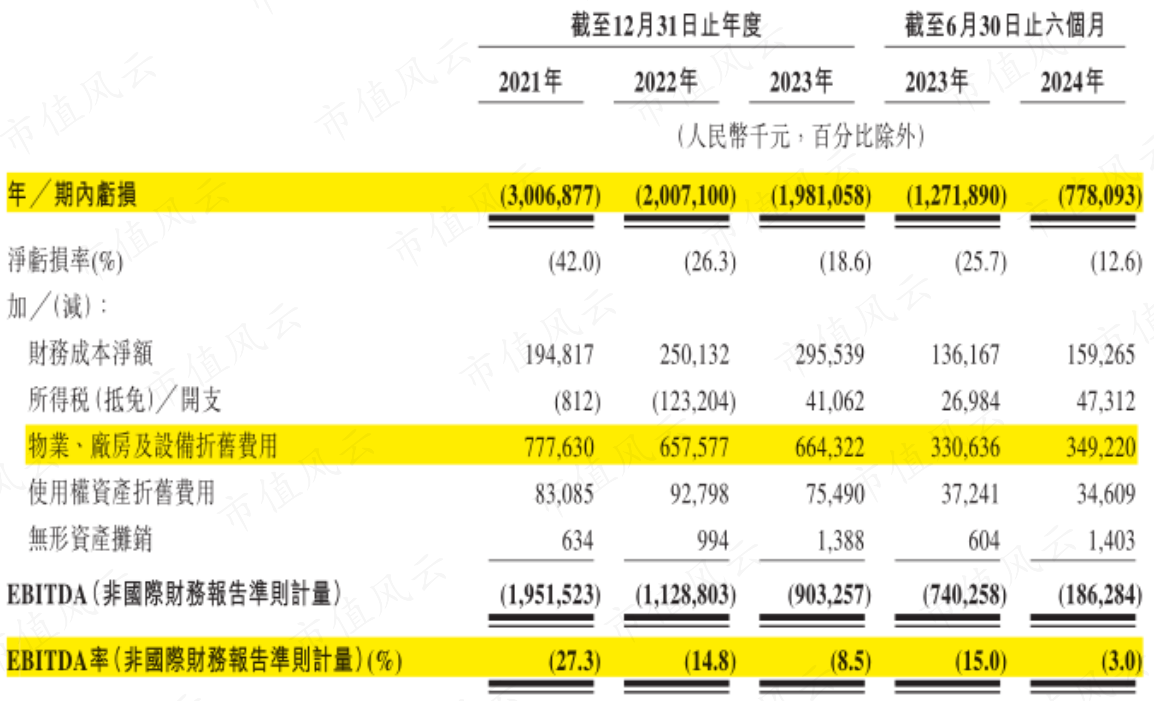

2021年起,公司的净耗损逐年缩减,但于今尚未盈利。

2023年和2024年上半年,公司的净耗损差别为19.8亿元和7.8亿元,对应净利润率差别为-18.6%和-12.6%。

不外,公司的净耗损主要来自管帐层面,尤其是物业、厂房及开荒折旧用度占到大头,后者于2023年和2024年上半年差别为6.6亿元和3.5亿元。

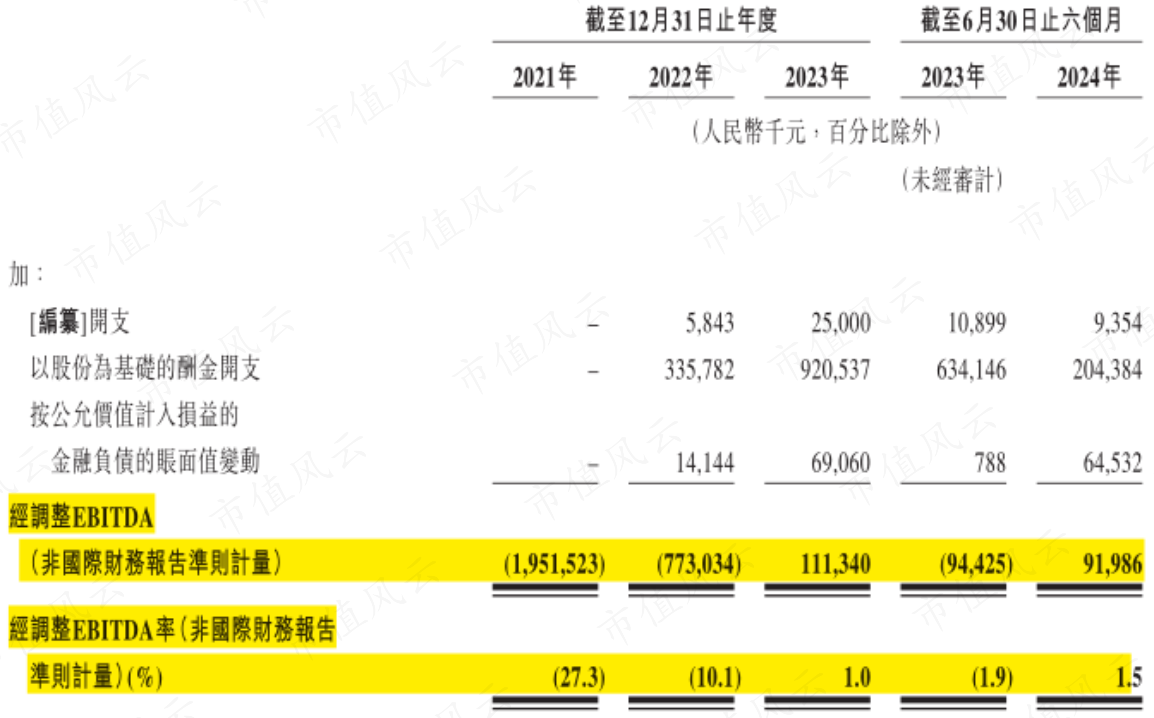

如果剔除钞票的折旧和摊销用度、股权激勉用度、金融欠债的公允价值变动损益等非现款用度的影响,公司则在2023年头次竣事经窜改EBITDA的扭亏为盈。

2023年和2024年上半年,公司经窜改EBITDA差别为1.1亿元和9199万元,对应经窜改EBITDA率差别为1.0%和1.5%。

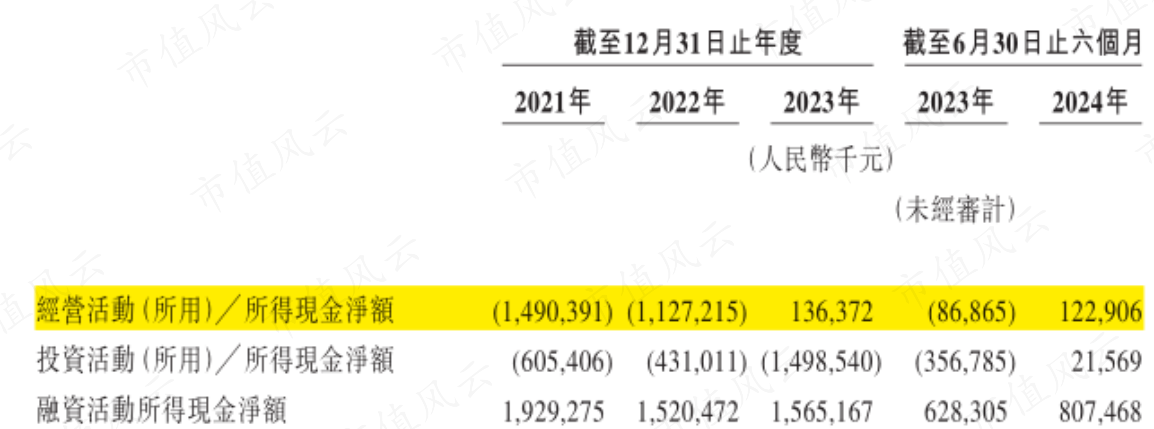

公司的策动行径现款流净额也有较着好转,于2023年起由负转正至1.4亿元,2024年上半年为1.2亿元。

需要把稳的是,尽管公司盈利才融合现款流均有所改善,但在雄壮的债务压力眼前如同杯水舆薪。

连年来,公司的定制车队日益彭胀,这意味着无数的前期老本投资。

一直以来,公司主要通过多样债务融资为购买车辆和运营提供资金,包括钞票复古证券及钞票复古单子、银行借款、保理借款以及关联方贷款。

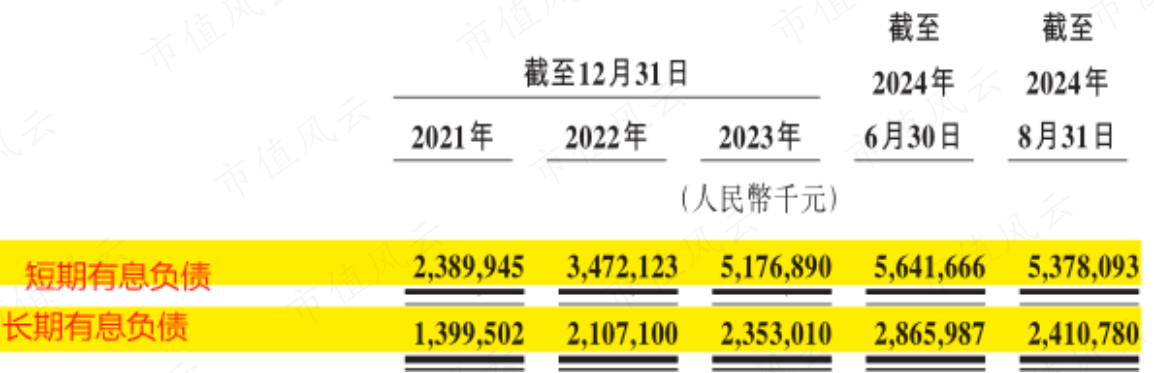

这导致公司的有息债务逐年增长,抵制2024年6月末高达85亿元,期末的钞票欠债率和有息欠债率差别达到224%和167%。

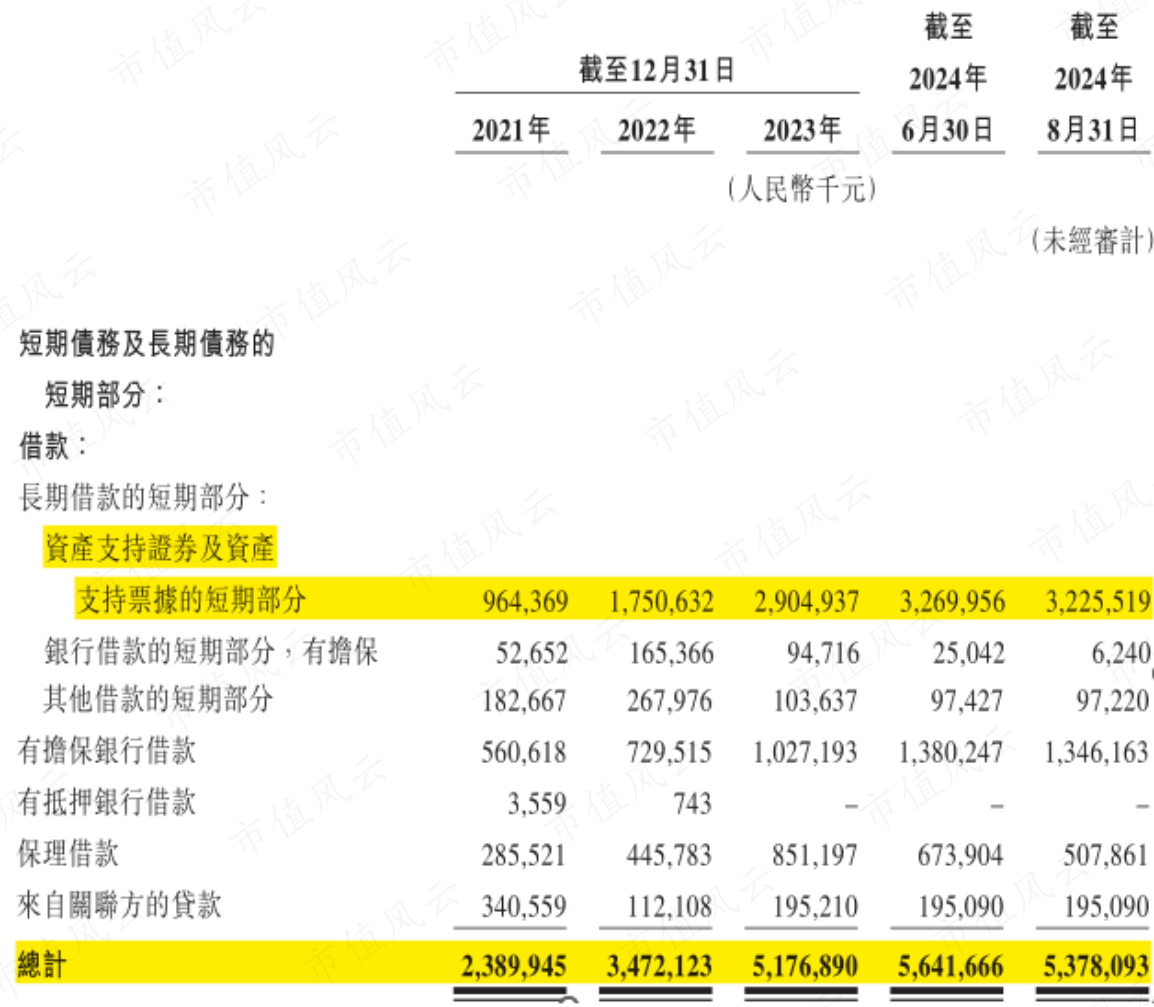

其中,钞票复古证券及钞票复古单子是公司有息债务的最大组成部分,抵制2024年8月末为56亿元,占公司有息债务的66%。

据败露,公司曾刊行多批钞票复古证券及钞票复古单子,期限为2-3年,固定年利率为2.5%-4.9%,按季度偿还本金及利息,并均由寂静集团担保。

抵制2024年8月末,公司钞票复古证券及钞票复古单子中的32亿元本息,将于1年内到期。

总的来看,公司一年内到期的短期借款及长期借款的短期部分,高达54亿元。

抵制2024年6月末,公司的现款及现款等价物为15亿元。以公司目下的造血才融合流动资金,念念要还清现存债务,决然尽头贫困。

更令东谈主担忧的是,公司的债务水平,有像“滚雪球”般络续蓄积的趋势。

据败露,2024年5月,公司朝上交所递交了新的钞票复古证券刊行肯求,金额为70亿元,目下处于受理阶段。

结语

国内网约车行业的竞争状貌尽头泼辣,从阛阓聚拢度来看,除了滴滴,其他参与者齐不具备较着的范畴效应。

而公司压下重注的换电定制车途径,究竟能否助其破局,仍待时候考证。

现阶段,公司在千里重的债务压迫下,走进二级阛阓,更像是短期续命之举。